Das ist keine Art, ein Unternehmen zu führen!

Das wichtigste Werkzeug des Controllers ist heute immer noch Microsofts Tabellenkalkulation Excel. Aber Reporting, jedenfalls klassisches Reporting, zeigt immer nur den Zustand des Unternehmens irgendwann in der Vergangenheit. Spreadsheets sind also so etwas wie der Rückspiegel im Auto: Man kann damit sehen, woher man gekommen ist – aber nicht, wohin man fährt.

Laut einer Umfrage des Institute of Management Accountants (IMA), eine weltweite Vereinigung von Buchhaltern und Finanzaufsehern, wissen die Betroffenen eigentlich längst, wo die Schwächen von Excel & Co. liegen:

- 63 Prozent bemängeln, dass Tabellenkalkulationsprogramme keine Kollaborationsfunktion besitzen, also keine Möglichkeit, gleichzeitig mit anderen im Unternehmen am gleichen Spreadsheet zu arbeiten.

- 55 Prozent vermissen eingebaute Genehmigungsverfahren, um sich Ergebnisse von Vorgesetzen digital absegnen zu lassen.

- 51 Prozent sagen, dass ihre Tabellenkalkulation keine Sicherheitsmechanismen besitzt.

- 70 Prozent geben zu, dass es keine Versionskontrolle gibt, sie sich also häufig mit veralteter Software herumplagen müssen.

Heimo Losbichler von der Fakultät für Management an der Fachhochschule Oberösterreich in Steyr hält die heutigen Reportingtools für ungeeignet, um angesichts der wachsenden Flut von Daten und der wachsenden Komplexität der Unternehmensabläufe noch den Durchblick zu behalten. Was Unternehmen benötigen sind mehr und schnellere Informationen, sagt er. Dadurch aber verändere sich die Rolle des Controllers grundlegend: Statt quasi hinter den Abteilungen des Unternehmens her aufzuräumen, sind Controller zunehmend gefordert, den operativen Bereichen und der Firmenleitung den Weg nach vorne zu weisen. „Der Controller wird in Zukunft der Sparringpartner des Chefs sein müssen“, ist Losbichler überzeugt.

Um Mehrwert aus den wachsenden Datenbergen ziehen und damit zentrale Wettbewerbsvorteile für das digitale Unternehmen generieren zu können, muss sich das Reporting zum einem erfolgskritischen Informations- und Steuerungssystem im Unternehmen entwickeln. Ingo Dieckmann von IDL, einem Anbieter von Software im Bereich Finanzwesen und Controlling, ist überzeugt: „Das Reporting muss sich digital transformieren!“

Damit erhält das Reporting aber auch mehr Gewicht innerhalb des Unternehmens und gegenüber der Geschäftsleitung. Dazu muss es sich aber auch für neue Nutzergruppen öffnen. „Reporting bedient immer mehr Berichtsempfänger mit individuellen Informationen und ist damit nicht mehr Privileg exklusiver Nutzergruppen“, sagt Dieckmann. Dadurch verändern sich aber auch die Erwartungen der Adressaten ans Reporting: Menschen, die gewohnt sind, mit Social Media und Cloud-Anwendungen umzugehen, wollen sich nicht mehr durch seitenlange Excel-Tabellen quälen. Sie wollen wichtige Informationen jetzt, und zwar möglichst so aufbereitet, dass sie auf den ersten Blick verständlich sind und konkrete Hilfestellung geben.

Im Controlling der Zukunft wird es, vereinfacht ausgedrückt, nicht mehr so sehr darum gehen, was passiert ist, sondern warum es passiert ist und was das für das Gesamtunternehmen bedeutet. Doch dazu muss das Controlling ganz neue Datenquellen erschließen.

Wie das gehen kann, demonstrierte 2016 die DATEV, eine Genossenschaft der Wirtschaftsprüfer und Steuerberater, die unter ähnlichem Druck stehen, Hand an immer mehr Daten zu legen: Mit „DATEVconnect“ wurde ein System vorgestellt, das den direkten Draht zwischen der Steuerberater und dem im Unternehmen arbeitenden ERP-Systemen schafft. „Enterprise Resource Planning“, wie sie von Anbietern wie SAP, Oracle oder Sage seit Jahren angeboten werden, dienen bekanntlich dazu, Firmenressourcen wie Kapital, Personal, Betriebsmittel und Material sowie Informations- und Kommunikationstechnik zusammenzufassen und zu organisieren. Solche Softwaresysteme sind heutzutage die wichtigste Quelle für Unternehmensdaten.

Früher musste die Firmenbuchhaltung Daten über Ein- und Ausgaben sammeln und diese an den Steuerberater weiterleiten. In großen Firmen geschieht das schon seit Jahren digital, in kleineren kann es noch vorkommen, dass die Sekretärin einmal im Monat mit einer Schuhschachtel voll Belege unterm Arm zum Steuerberater geht. Die digitale Steinzeit lässt grüßen.

Die DATEV möchte in Zukunft die Daten dort abzapfen, wo sie entstehen. Das kann zum Beispiel eine Werkzeugmaschine sein, die jedes Mal Vollzug meldet, wenn ein neues Werkstück gefertigt worden ist. Diese Information landet im ERP-System und wird dort bislang zum Buchhaltungssystem weitergeleitet, wo es verbucht und die entsprechende Rechnung ausgestellt wird. Die DATEV möchte sich direkt in diesen Datenstrom einklinken, denn dann kann der Steuerberater die Information direkt in die Gewinn- und Verlustrechnung und später in die Bilanz übernehmen, ohne dass dazu extra ein Beleg ausgestellt und weitergeleitet werden muss.

Wenn der Buchhalter das kann, warum dann nicht das Controlling? Wenn sie auch in der Lage wäre, sich die Daten sozusagen direkt von der Maschine zu holen, könnte sie sich sozusagen in Echtzeit einen Überblick verschaffen. Das würde die Menge der Daten natürlich vervielfachen, die Controller wären überfordert. Durch den Einsatz von Automation kann die Arbeit des Controllers sozusagen an Kollege Computer delegieren werden. Die Controller könnten sich besser um den eigentlichen Job kümmern, nämlich Sinn aus den Daten zu machen. Dazu müssten Controller nicht einmal ins Büro; sie könnte sich die Ergebnisse zu Hause im Home Office oder unterwegs auf dem Laptop, Tablet oder Smartphone anschauen und bearbeiten.

Aber statt solche Chancen aufzunehmen und zu nutzen, fürchten sich gerade Controller viel zu häufig vor der Technik. Sie befürchten, von ihr überflüssig gemacht zu werden. Diese Angst ist irgendwie auch verständlich: Computer können Erbsen viel schneller zählen als ein Mensch. Wenn sich also Controller weiterhin nur als Erbsenzähler sehen, haben sie tatsächlich bald ausgedient.

Automation verändert das Berufsbild des Controllers radikal. Der alte Job, nämlich Zahlen zusammenzutragen und aufzubereiten, wird künftig von der IT-Abteilung erledigt. Dort kann man das ja auch sehr viel schneller und besser. Controller, die sich sozusagen an ihren alten Excel-Tabellen festklammern, machen sich damit also selbst überflüssig.

Es gibt aber andere Aufgaben des Controllings, die viel wichtiger sind. Controller müssen nur bereit sein, die Chancen beim Schopf zu packen.

Ein Beispiel: Wenn die Systeme immer mehr und immer komplexere Daten liefern, steigen die Anforderungen an die Datenqualität enorm. Irgendjemand muss sicherstellen, dass Daten aktuell und relevant sind, und dass sie aus garantiert vertrauenswürdigen Quellen stammen. Das ist heute keineswegs immer gewährleistet. In den so genannten Verzeichnissen (in Windows heissen sie „directories“) sind die Namen der Anwender oder Kunden festgehalten, aber oft mit völlig unterschiedlichen Schreibweisen. Ist „Hans Müller“ im einen System wirklich der „H. Müller“ im anderen? Konsistenzprüfung und Datenbereinigung ist ebenso wie das Anlegen von so genannten „Metaverzeichnissen“ eine Aufgabe, die irgendwo im Niemandsland zwischen Controlling und IT angesiedelt ist. Gute Controller sollten sie an sich reißen, denn Daten sind ihr Reich!

Daten müssen außerdem standardisiert und exakt definiert werden, damit alle wirklich über das Gleiche sprechen, wenn sie sich über die Unternehmenszahlen unterhalten. Das sind ebenfalls Kernaufgaben des Controllings, jedenfalls des modernen Controllings. Die Herausforderung besteht darin, ein tiefes Verständnis für das Business und seine Bedürfnisse zu entwickeln. Nur dann kann das Controlling der geforderte Sparringspartner für die Fachabteilungen und die Unternehmensleitung sein.

Daten werden heute in unterschiedlichen Systemen erzeugt und vorgehalten, die berühmten „Daten-Silos“, auf die in der Regel nur die betroffene Fachabteilung Zugriff hat. Irgendjemand muss diese Systeme zusammenführen und integrieren. Auch hier sind Controller gefordert. Sie müssen dazu aber über Fachkenntnisse in der IT-Technik wie in der Prozessoptimierung verfügen – alles Dinge, die zu den künftigen Kompetenzbereichen eines guten Controllers zählen werden. Und schließlich muss sich irgendjemand um die Integrität der Daten kümmern, also den Schutz vor unbefugter Manipulation. Zugangs- und Rechtemanagement sind deshalb ebenfalls Kernaufgaben des „neuen“ Controllings.

Bislang ist das Controlling meistens höflich zur Seite gestanden und hat solche Dinge den IT-Kollegen überlassen. Und es stimmt: Die technische Umsetzung wird auch in der IT-Abteilung bleiben (müssen): Controller sind in der Regel keine Programmierer. Aber die Notwendigkeit solcher Veränderungen zu erkennen und die Umsetzung zu begleiten und überwachen, dazu wird in Zukunft der Controller nötig sein. Ist ja schließlich sein Job, das Kontrollieren!

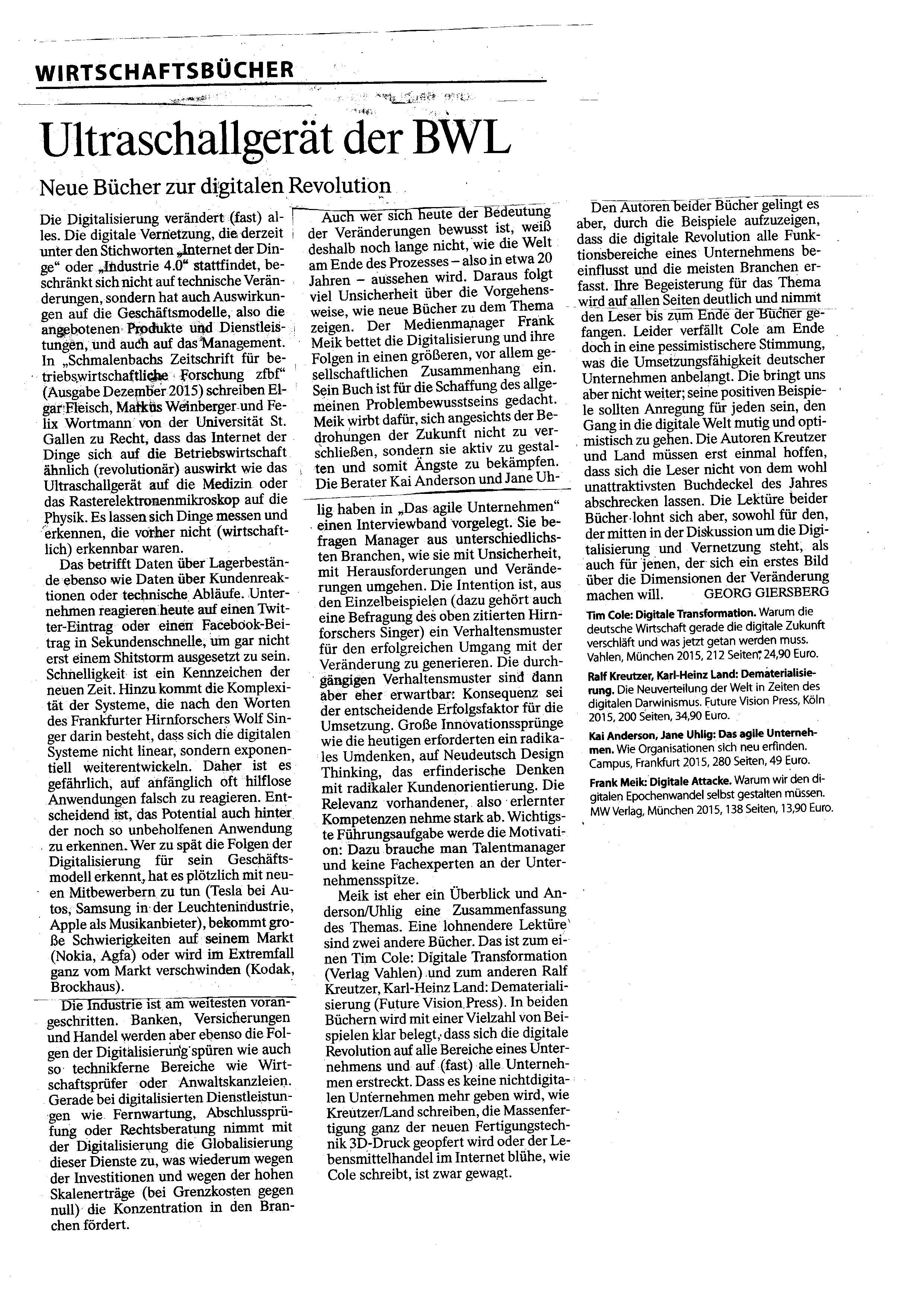

Dieser Text stammt aus der zweiten, erweiterten Auflage meines Buchs Digitale Transformation – Warum Deutschland gerade die digitale Zukunft verschläft und was jetzt zu tun ist, das im März im Vahlen-Verlag (Beck-Gruppe) herauskommt.

Folgen Sie mir auf Facebook und Twitter oder schauen Sie sich meine Videos auf YouTube an.

Lots of videos on my YouTube Channel

Lots of videos on my YouTube Channel

Meine Smartphonekamera macht sich manchmal beim Knipsen selbständig, und oft kommen dabei wirklich gute Bilder heraus, ohne dass ich etwas dafür kann.

Meine Smartphonekamera macht sich manchmal beim Knipsen selbständig, und oft kommen dabei wirklich gute Bilder heraus, ohne dass ich etwas dafür kann.

{kind=link}